幣圈投資:為何我們輸得比贏得多?

在幣圈裡,我們都是天使投資人

前言

從 2019 年進入幣圈以來,除了在 YouTube 做了一些 區塊鏈技術的科普影片 以外,就是在研究各大公鏈與 DeFi 項目的科技進展(美好的日子)。回頭看,竟然沒有好好的對「幣圈投資心態」這一標題整理出一篇新手友善的文章 — 這篇文章分享我自己對於幣圈投資的理解、討論為什麼幣圈投資常常輸多贏少,以及該如何去做才能增加勝率。

了解幣圈投資

在介紹「加密貨幣投資」又或者「幣圈投資」時:

傳統價值投資大佬 Warren Buffett 會形容「幣圈 = 賭場」,似乎項目的幣價漲跌全憑運氣,項目毫無基本面可言

許多幣圈老手與 KOL 們則認為「幣圈 = 股市」,並教導大家使用股票分析的概念來做投資

我認為這兩種說法其實都對,卻也都不對。

首先加密貨幣項目數量有千百種,作為新興市場,本來就很難一概而論:

狗狗幣(DOGE)、佩佩幣(PEPE)這種擁有強烈迷因屬性但沒有實際用途的代幣類型,我相當同意把它們比喻成賭場或賭盤,漲跌就全靠喊盤,基本面屬性趨近於 0

比特幣(BTC)與以太幣(ETH)這種擁有明確用途、經歷幾輪牛熊考驗的高市值代幣類型,把它們比喻成股票也很有道理

那麼除去以上兩種之外,其他 99% 的項目代幣呢?

這也是今天主要想聊的範疇:例如專注於去中心化借貸的 Aave、去中心化交易服務的 Uniswap 與 Curve、又或是做質押服務的 Lido。他們這些項目的市值雖小,卻也在各自領域中持續帶來創新並創造價值。

把這些代幣比喻成賭場肯定是不對的,項目基本面如代幣功用、創造的經濟效益與價值主張、代幣經濟模型、開發團隊等都是能夠影響幣價漲跌的因素

但如果把它們比喻為股市,似乎又會讓投資者放鬆戒心,嚴重低估了幣圈投資的風險。

幣圈市場作為新興的藍海市場(只發展了 10 多年 vs 股票 400 多年),既不像股市有著清晰的監管機構與法律,投資人對於項目也沒有好的估值方法,假設照搬股票市場裡「價值投資」的玩法,恐怕會血本無歸。

因此,我認為對於「幣圈投資」更貼切的比喻應該是:

幣圈就像是任何人都能參與的創投市場,而你我扮演的角色是天使投資人

如果你不太了解創投市場,這是一個由天使投資人(Angel Investor)與風險投資機構(VC, Venture Capital)選擇具有潛力的新創公司,提供資金來獲得該公司的股權的市場。當這些被投資的公司日後上市或被其他公司收購時,投資人就可以賺取投資回報。

天使投資人則是以個人名義對早期階段的新創公司進行小額投資的人。

幣圈 / 創投市場共通的三大特點

之所以把幣圈比喻為創投市場,主要是他們共通的三大特點 — 獨特的投資模式、資訊的不對等、以及基本面分析的重要性。

獨特的投資模式

幣圈與創投市場的投資模式非常相似 — 除了擁有「高風險、高回報」的特性外,也幾乎沒有相關的監管與規範。

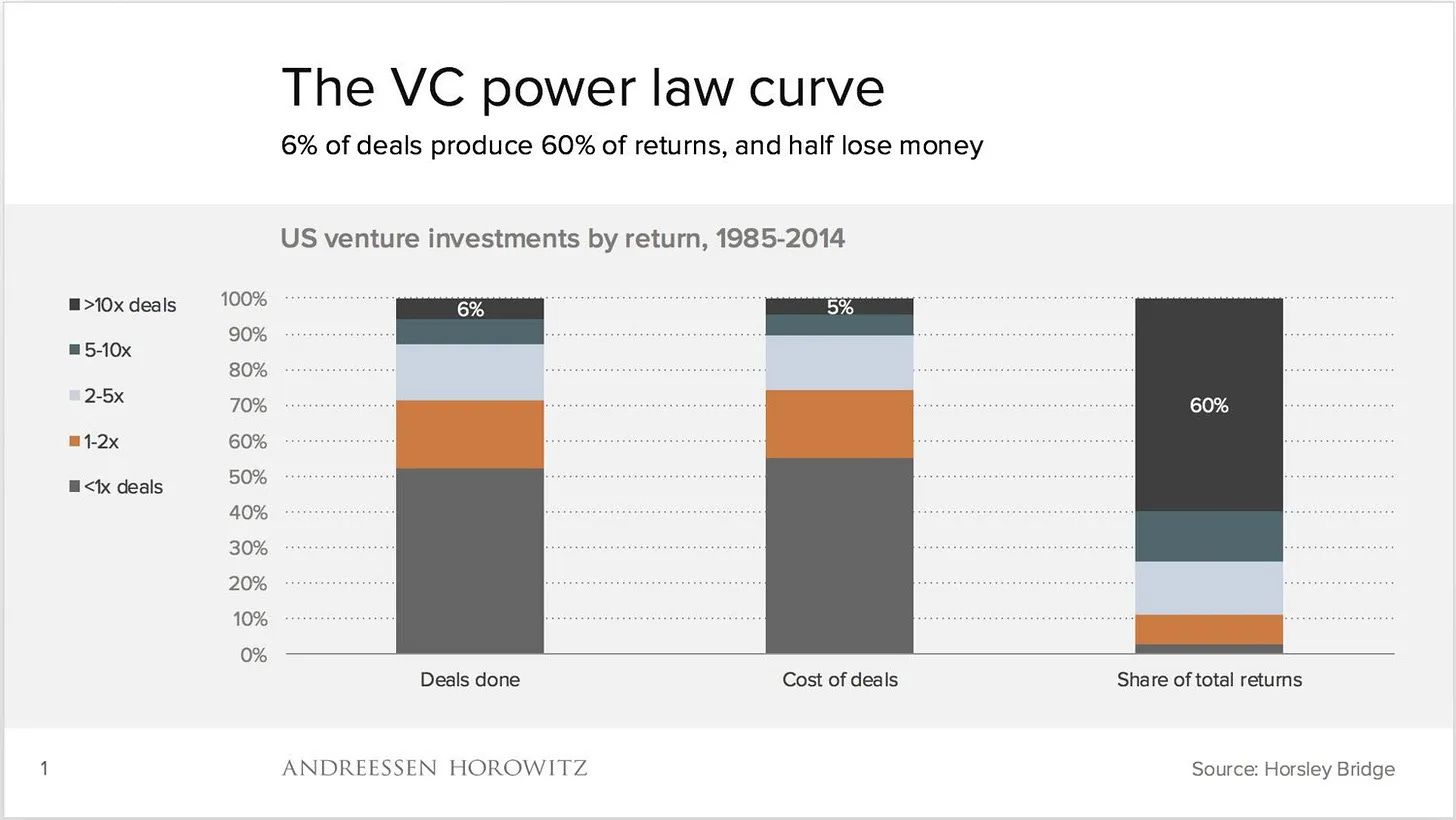

根據著名的風險投資機構 a16z 在 2015 年發出的 新創產業報告(圖一)

創投市場裡的投資有大約一半以上都是虧損 → 新創成功率低

風險投資機構裡面將近 60% 的投資回報,來自於投資組合中佔比 6% 的公司 → 成功的新創能帶來高額回報

資訊不透明 / 不對等

創投市場:新創公司在上市前的很多信息不會公然揭露給大眾,投資者必須透過私下的談判、深入研究來獲取資訊。

幣圈:幣圈項目雖然會把項目資訊紀錄在公開、人人可查閱的區塊鏈上面,但這僅限於交易紀錄、錢包地址、以及項目運作的代碼。資訊如團隊背景、項目完整控制權、以及代幣私募狀況依然不是完全透明。

另外,幣圈與創投市場並不需要像上市公司一樣發布季度性的財報與法說會(Earning’s Call)揭露公司信息,因此投資者需要透過其他方法來挖掘。

基本面分析的重要性

要想在幣圈以及創投市場這個「高風險 / 高回報」,「資訊極度不對稱」的市場裡獲得賺錢,基本面分析尤為重要 — 在這個市場裡,掌握更多資訊,勝率就會更高。

我認為幣圈項目的基本面分析跟分析新創公司非常像,主要包含幾大部分:

團隊和背景:評估項目方團隊成員的背景、經驗和專業能力。

產品:評估產品的定位、價值主張和市場契合度。

發展規劃:評估產品路線圖、未來展望和技術升級。

財務狀況:評估項目的財務狀況、盈利模式和財務報表。

當然還有其他專屬幣圈的評斷標準,包括代幣經濟模型、社群媒體熱度、鏈上數據等等。在資訊極度不對稱的幣圈裡,完整的項目基本面分析可以幫你篩選出不適合的投資項目,找出擁有真正價值的項目,以此提升勝率。

幣圈 Triple Whammy Effect

講了這麼多,我們來看看為什麼一般的幣圈投資者通常輸多贏少,我想叫他 Triple Whammy Effect(中文翻:三重打擊?),而這三重打擊都直接連繫到幣圈投資市場的三大特點。

第一重打擊:新創項目的極高失敗率

在幣圈,我們投資的是新創項目的代幣,期望著在項目發展成功的同時帶動幣價上漲,我們就能因此獲利。但是 — 新創公司的成功率本身就非常低(大約 10%),在幣圈更是如此! 根據 Deloitte 在 2017 年的報告(這個時間大約是上上輪牛市正要開始前),只有 8% 的項目撐過了熊市並存活了下來。換句話來說,你投資的項目經過一輪牛熊,可能有 92% 的結局都是歸零,成功率極低!

第二重打擊:項目的成功 ≠ 代幣價格上漲

相比於「股權」代表著公司的控制權;「項目代幣」並沒有我們想像的這麼美好。表面上看來,持有代幣的投資人可以享有該項目的「共同治理權」,但是這個「共同治理權」能做的事情卻非常有限。

另外,代幣也不像股權一樣可以有分潤保證,甚至還有被進一步稀釋的可能性(如果項目方打算發放更多代幣的話)。簡而言之,項目的成功不完全代表代幣價格的上漲。

第三重打擊:資訊的不對等

相比於創投市場資訊的不透明,幣圈已經優秀許多。區塊鏈公開透明的特性讓投資人可以透過多種方式獲取項目代幣的鏈上資訊如代幣的供給量、交易量、持有人數、持有的時間長短、代幣解鎖日程等等 — 知道這些資訊會大幅增加你的投資勝率。

只不過,到底有多少人懂的如何使用工具去查找?相反,在幣圈裡,你的對手極有可能是新創項目的首席工程師、專業分析師、又或是 VC 創投經理人 — 他們懂的使用這些資訊,自然能輕易擊敗你。

在這 Triple Whammy Effect 下,一般的幣圈投資者瞬間變成專業人士收割的韭菜,只能被玩弄於股掌之間。所幸的是…這個三重打擊是有辦法合理應對的。

Learn to Play the Game

在幣圈的三重打擊下,你能夠選擇的只有一條路:「學習玩好這場遊戲,打敗對手」

幣圈是個藍海市場,擁有無限潛力。要想在幣圈生存,你要學習的是使用鏈上工具彌補資訊上的不對等、建立自己的項目研究框架、扎實的項目基本面分析,而不是什麼都不了解就到市場上追高殺低,被市場的 FOMO 效應影響。

以上這些,正是我之後想要透過文章與影片分享的東西。

看完這篇文章,你已經對於有了幣圈投資的正確認識:「這不是一個進來隨便賺的市場」。歡迎你加入幣圈,期待在下篇文章看到你!

原來我們大家都是天使投資人,大多數幣友不太願意看建立正確觀念的文章實屬可惜。