市場前瞻報告:穩定幣時代來臨...如何佈局?

深度解析 GENIUS Act 帶來的影響:Tether 殞落+Circle 崛起?去中心化 MakerDAO、Ethena 怎麼辦?

早安,各位天使投資人 👼

在上週,穩定幣法案 GENIUS Act 通過美國參議院,接下來就是眾議院的投票。川普甚至呼籲要「眾議院趕快通過,我要直接簽署成法案」。

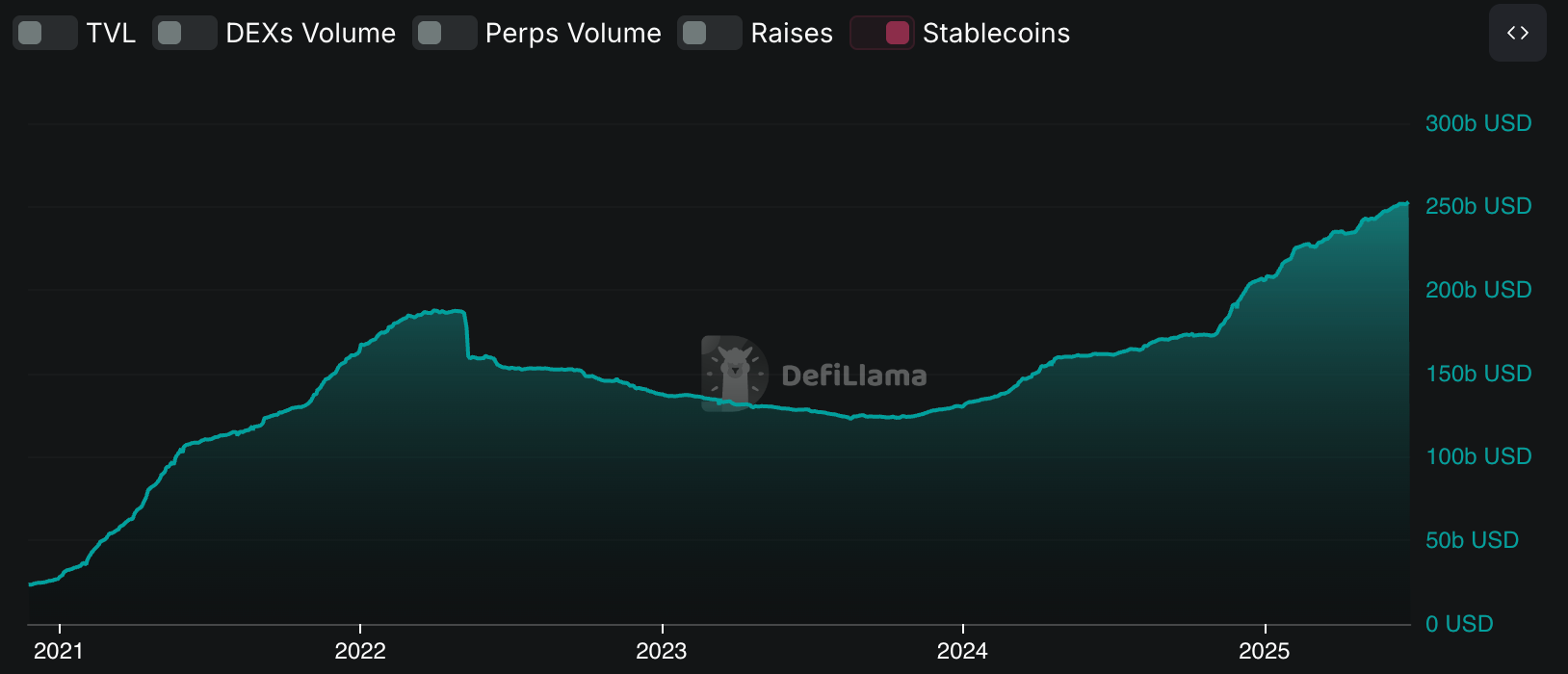

從鏈上數據來看,美元穩定幣市值正在快速攀升,從 2023 年的 $125B 到現在已經翻倍,到達 $250B,顯示市場對於穩定幣的興趣非常足夠,穩定幣已經成為最出圈的 Crypto 敘事:

Circle IPO,發行價 $31,最高達到 $263,是 7 倍多漲幅

美國電商龍頭 Amazon 與 Walmart 都想要發行自己的穩定幣

問題來了:穩定幣時代即將來臨,作為散戶的我們,有沒有什麼能夠提前佈局的板塊敘事呢?

在今天這篇文章,我們深度解析一下 GENIUS Act 在通過後能夠帶來的所有影響,並且「根據法案我們能夠做的一些應對佈局」,以下是文章目錄。

📚 市場前瞻:穩定幣法案通過後...如何佈局?

1.0 GENIUS Act 快速一覽

2.0 GENIUS Act 對穩定幣市場的影響

-- 2.1 穩定幣運作機制、關係圖

-- 2.2 穩定幣市場一覽

-- 2.3 對中心化抵押穩定幣的影響(Tether、Circle)

-- 2.4 對去中心化穩定幣的影響(MakerDAO、Ethena)

3.0 利好板塊、賽道、項目

4.0 市場前瞻思考+我的佈局方式

1.0 GENIUS Act 法案:快速一覽

GENIUS Act 是美國史上第一個「穩定幣專法」,全名 Guiding and Establishing National Innovation for U.S. Stablecoins Act。

GENIUS Act 想要做的事情很簡單:給予「美元穩定幣」清晰的監管框架,包括規定哪些機構能發行、發行的條件、該遵守的規範等等

以下我們來看一些法案重點:

🔶 發行人資格(誰能發行美元穩定幣?)

銀行子公司

聯邦允許的「非銀行機構」:由聯邦政府發行許可證,給予一些「非銀行機構」發行穩定幣的權利(舉例 Circle 就會落在這個範圍)

州政府允許的「非銀行機構」:如果穩定幣市值沒有高於 $10 Billion,則可以申請州政府的牌照(照理來說比聯邦好拿一些)

🔶 儲備金規定

法案要求 1:1 儲備,必須是現金、國債的流動性資產,並且要放在特定的銀行中(符合 FDIC 保險規範的銀行)。另外,強烈禁止 rehypothecation(重複抵押),保證能夠隨時讓用戶兌換回美元。

🔶 審計儲備報告

發行人需每月自己公開儲備報告(Proof of Reserve),以及每年一次的「第三方報告」(Independent Report),由專業的審查團隊檢查,確保有足夠的儲備。

🔶 非法發行會怎樣?

未授權發行者,每天可被罰 $100 萬美金,或是最高 5 年刑期。

🔶 其他

只要發行的穩定幣「面向美國市場」,那就必須遵守以上這些規定

不能以「穩定幣=法定貨幣」的方式來宣傳

不能以「穩定幣符合 FDIC 保險」的方式宣傳

重要:發行穩定幣的發行商必須要有「凍結穩定幣」的能力(遵守反洗錢規範)

穩定幣不能支付利息給用戶(分潤)

這幾項重要規範應該都很好懂,其中最讓我意外的是「穩定幣不能支付利息給用戶」這一點:我認為這項規定應該來自於傳統銀行的施壓,畢竟如果穩定幣能夠分配利息,那勢必會讓傳統銀行的「存款利率」不再這麼吸引人,直接打壓了傳統銀行產業(像是 Chase、Citibank)。

現在這樣的情況反而讓傳統銀行面對 Tether、Circle 有一戰之力,畢竟銀行能夠用其他方式來分配穩定幣賺取的利息給用戶,有望讓 Tether、Circle 的先行者優勢不再這麼明顯

2.0 GENIUS Act 對穩定幣市場的影響

2.1 穩定幣運作機制、關係圖

在討論影響之前,我們先來看看目前的穩定幣市場長什麼樣子。如果你對穩定幣的運作方式不熟的話,穩定幣生態裡面有兩個重要角色:

發行商(Issuer):負責遵守反洗錢規範,取得監管證照、負責法幣與穩定幣的兌換、儲備金證明

分發商(Distributor):負責跟發行商兌換穩定幣,目標是把穩定幣分發出去,取得大眾採用

這樣的分法讓兩者能各司其職,畢竟想要做穩定幣的人不一定有能力取得金融規範,反之亦然 — 發行商能夠專注解決監管牌照問題,而分發商則主要做出好用的產品、前端,讓用戶可以去做使用。

舉 USDC 穩定幣來說,Circle 是穩定幣發行商(需要遵守 GENIUS Act),而 Coinbase 則可以算作分發商,專心做好產品服務,擴展 USDC 的使用率。

這是一個雙贏的合作關係,以 Circle 來說,為了提升 USDC 的使用率,每年都支付很多錢在「Distribution(分發)」上面。

2.2 穩定幣市場一覽

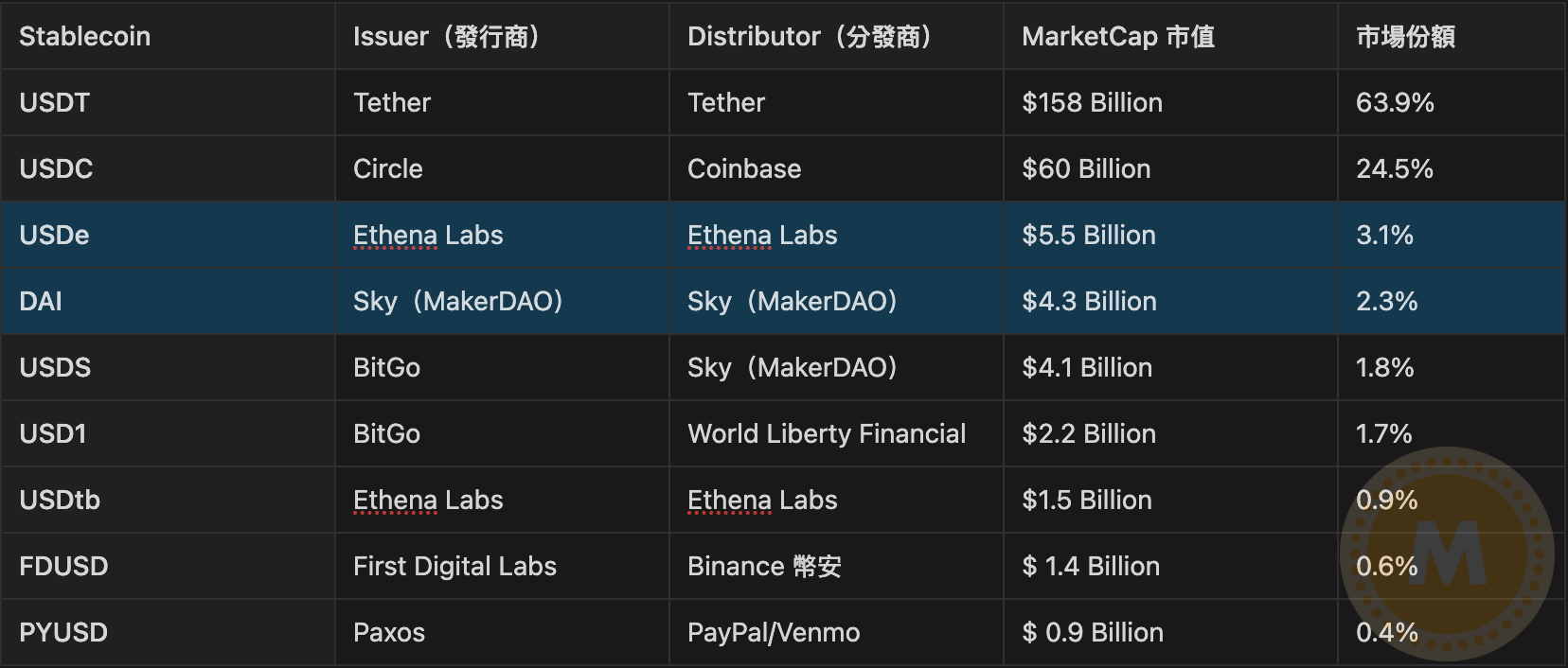

我把現在市值最大的幾個穩定幣精選出來,放在以下這張比較表格(藍色=去中心化穩定幣,沒有 1:1 美元/美債儲備),整理幾個重點:

USDT 與 USDC 兩者加起來占據了穩定幣市場份額的 88%,幾乎形成壟斷趨勢

唯二沒有 1:1 儲備的是 USDe(由 Ethena 發行)與 DAI(由 MakerDAO 發行)

BitGo&Paxos 本身在穩定幣發行業務上比較成熟,遵守 GENIUS Act 應該不是問題

2.3 對中心化穩定幣的影響

USDT by Tether

Tether 是最受 GENIUS Act 影響的穩定幣,它目前並沒有拿到美國金融機構的監管牌照,加上網上常常有一些關於 Tether「儲備不足」的聲音出現,目前處於灰色地帶。不過我覺得不需要太過擔心,GENIUS Act 會給予 3 年的緩衝期限,並且 Tether CEO Paolo Ardoino 在 Bankless 最新一集中也公開表示會積極擁抱監管。

在我看來 Tether 有很多條路可以選,最簡單的就是用手上充裕的現金買入一間已經有監管牌照的穩定幣發行公司,讓 Tether 能夠遵循法規合法的發行穩定幣;或是乾脆與 Paxos 或是 BitGo 合作,發行一個專門給美國人的穩定幣,也是一條道路。

因此,我並不認為 USDT 會「因為 GENIUS Act」而降低太多的市值,畢竟合規只是時間問題。Tether 真正應該注意的是科技大巨頭公司(Google、Meta、Amazon)的動作,這些公司本身自帶強大的「分發管道」,會對 Tether 造成真正的威脅

USDC by Circle

Circle 已經在美國正式上市,在合規上一定是目前最完善的一間公司,加上背後有 Coinbase 作為分發商鼎力相助,我預估 USDC 的市值會在接下來 1~2 年間繼續成長,成為 GENIUS Act 最利好的項目之一(買 Circle 股票也是少數散戶能參與穩定幣市場的方式,不過目前的市值我覺得太過高估,風報比沒有這麼好)。

USD1 by World Liberty Financial

在發行商部分,USD1 由 BitGo 發行,而 BitGo 又是由金融巨頭 Goldman Sachs 支持的公司,在監管上並不會有太多問題。BitGo 目前積極在佈局穩定幣發行的業務,推出「Stablecoin-As-A-Service」,在未來應該能夠得到很多採用,可惜 BitGo 是私有公司,無法投資。

在分發商部分,World Liberty Financial 是川普團隊支持的加密公司。目前 GENIUS Act 並沒有反對總統參與穩定幣的發行,所以目前看來是相對安全。不過 World Liberty Financial 目前定位不夠清楚,我自己不會選擇投資 $WLFI 代幣

FDUSD by First Digital Labs

FDUSD 是由 First Digital Labs 公司發行,目前在香港。之所以覺得 FDUSD 很重要是因為這是與幣安深度合作的穩定幣,因此有可能大幅影響幣安未來的發展走向。不過 FDUSD 目前在美國的市佔率應該很低,畢竟幣安不能在美國做使用,所以合不合規目前並不會影響太多。

(當然要是幣安想要在美國上市,那就另當別論,目前還沒有風聲)

PYUSD by Paxos

最後是 PYUSD,這是 Paypal 穩定幣,背後發行商是 Paxos。Paxos 在美國紐約州擁有監管牌照,因此要符合 GENIUS Act 監管應該是不成問題,再加上 Paypal 的分發能力,有望捕獲一些市場份額。Paypal 佈局穩定幣生態其實已經算很久了(2023 年就開始),我覺得非常有可能成為 GENIUS Act 利好的最大項目之一。

(But again,對於散戶來說,並不會有太多投資機會)

整體來說,中心化穩定幣在合規上會比「去中心化穩定幣」要簡單一些,畢竟大多數都已經符合 1:1 儲備要求,剩下就只是需要拿到金融許可及遵守反洗錢規範(主要是需要有凍結資金功能)

我的預測是科技大巨頭在未來都會佈局穩定幣賽道,包括 Visa、Mastercard、Google、Meta,因此這篇文章提到的項目能不能夠守住市場份額還不好說,不過擁有先行者優勢是肯定的

2.4 對去中心化穩定幣的影響(Ethena、MakerDAO)

去中心化的穩定幣通常是「超額抵押」來發行,確保在市場波動的情況下也有足夠的儲備資金來做穩定幣的 1:1 錨定。例如我抵押 $200 美金等值的 $ETH,在 200% 抵押率下,我就能生成 $100 美金等值的去中心化穩定幣(如 DAI)。

注意:USDtb、USDS 嚴格來說算是中心化抵押的穩定幣,但因為是由 Ethena、Sky(MakerDAO)兩個去中心化協議發行的,為了方便比較所以把它們放在這邊。

USDe by Ethena

這是 Ethena 發行的穩定幣,主打把背後儲備給 USDe 的資產拿去做 DeFi、交易所套利,讓 USDe 的持有人能夠收到穩定的「利息」。USDe 在我看來很難符合 GENIUS 法案的監管(違反太多條法規),而我也認為 Ethena 沒有想要為了美國用戶而放棄這種賺錢的套利機制。

所以最有可能的情況是:美國人將不會被允許持有 USDe 穩定幣,這會影響 USDe 的整體市場份額,進而影響 Ethena 的協議收入。不過好在 Ethena 還有發行另外一種穩定幣 — USDtb

USDtb by Ethena

這是另一種由 Ethena Labs 發行的穩定幣,背後有 1:1 的 BUIDL(BlackRock 的代幣化美債)做支撐。我認為 USDtb 符合監管會比 USDe 簡單很多(因為有 1:1 儲備)。目前最有可能的一條道路是透過「購買牌照」的方式在美國持牌發行,加上本身只有 $1.5B 的市值,只需要拿到「州政府許可」就可以繼續。

這種合規動作我覺得會由 BUIDL 的背後發行商 Securitize(BlackRock 支持的 Crypto 公司)來做,可能會是一個契機讓 USDtb 正式脫離 Ethena,讓 Blackrock 能進場佈局

DAI by Sky(MakerDAO)

DAI 是 Sky(前 MakerDAO)發行的去中心化穩定幣,背後的儲備是 BTC、ETH,以及一些中心化穩定幣像是 USDC 等等。DAI 的最大特點就是無法被凍結,因此完全 100% 不可能被 GENIUS Act 給接受。

其實 Sky 已經想過這個後果,所以就像 Ethena 一樣,他們也發行了另外一種穩定幣 — USDS。

USDS by BitGo

USDS 是 BitGo 發行的 1:1 抵押穩定幣,並且就像是 USDT、USDC 擁有「凍結功能」,可以輕鬆遵守防洗錢的規範。Sky 的目標應該是把 USDS 當作面對美國用戶的主要穩定幣,並且讓用戶能夠依照需求兌隨時兌換成 DAI 做使用,我認為是蠻聰明的方法。

就如同預料般的,大多數的去中心化穩定幣在 GENIUS Act 面前都不堪一擊,無法成為美國政府承認的支付手段。不過好在兩個 DeFi 協議都推出了替代性產品,能大幅減少 GENIUS Act 帶來的影響

3.0 利好板塊、賽道、項目

GENIUS 法案提供了穩定幣的發行框架、規則,讓穩定幣能夠正式與傳統金融接軌 — 但比較遺憾的是,這之間創造的價值都跟散戶沒有什麼關係,感覺又回到了「大機構玩他們自己的」時代。

好在我們還有 Crypto、Web3,因此在這一個章節,我們來看看 GENIUS 法案能夠如何影響現在的 Web3 產業 — 根據這些影響來整理出幾個硬需求,而這些需求就會是能夠佈局的機會。