加密貨幣的達爾文時刻:哪些代幣值得被投資?

從價值捕獲出發,帶你看清哪些加密項目值得長期配置,哪些只是遲早歸零的敘事

早安,各位天使投資人 👼

我還記得是在 2025 年初,那時在 AMA 裡我提出了一個想法,那就是:這輪市場,可能不會有傳統意義上的山寨季。

當時的推論其實很簡單,三個原因:

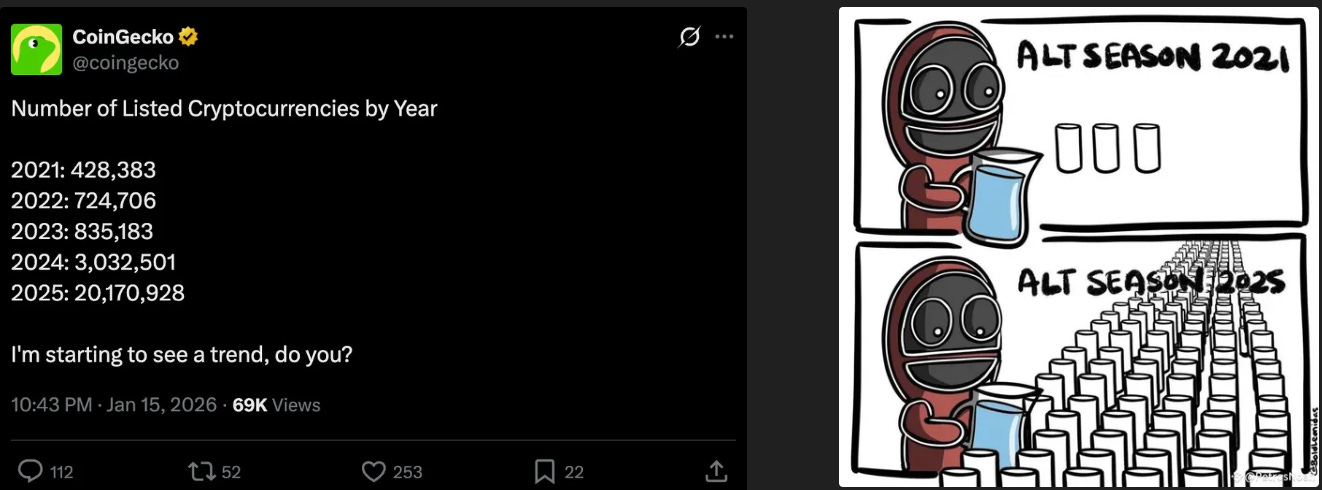

代幣數量指數般成長(謝謝迷因幣 launchpad,就是你 PumpFun!),我們在 2025 年發行的新代幣就高達 2000 萬種

市場整體可投入風險資產的資金規模,已經不足以支撐「全面起飛」的山寨行情

無論是項目方還是投資者,都明顯變得更聰明(更理性)

過去那套大家都很熟悉的流程 — 「建個看起來很酷的東西 → 發幣 → 接上熱點敘事 → 等待散戶接盤」 — 在前幾輪確實有效,但它高度依賴兩個前提:(1) 持續進場的新資金,(2) 對代幣價值的高度寬鬆定義。

對於前者來說,AI 熱潮分化掉了注意力及進場資金量;對於後者來說,投資者/項目方變得更聰明,只把幣圈當成純賭場,賺了一波就走(連項目方都不買自己的代幣)。

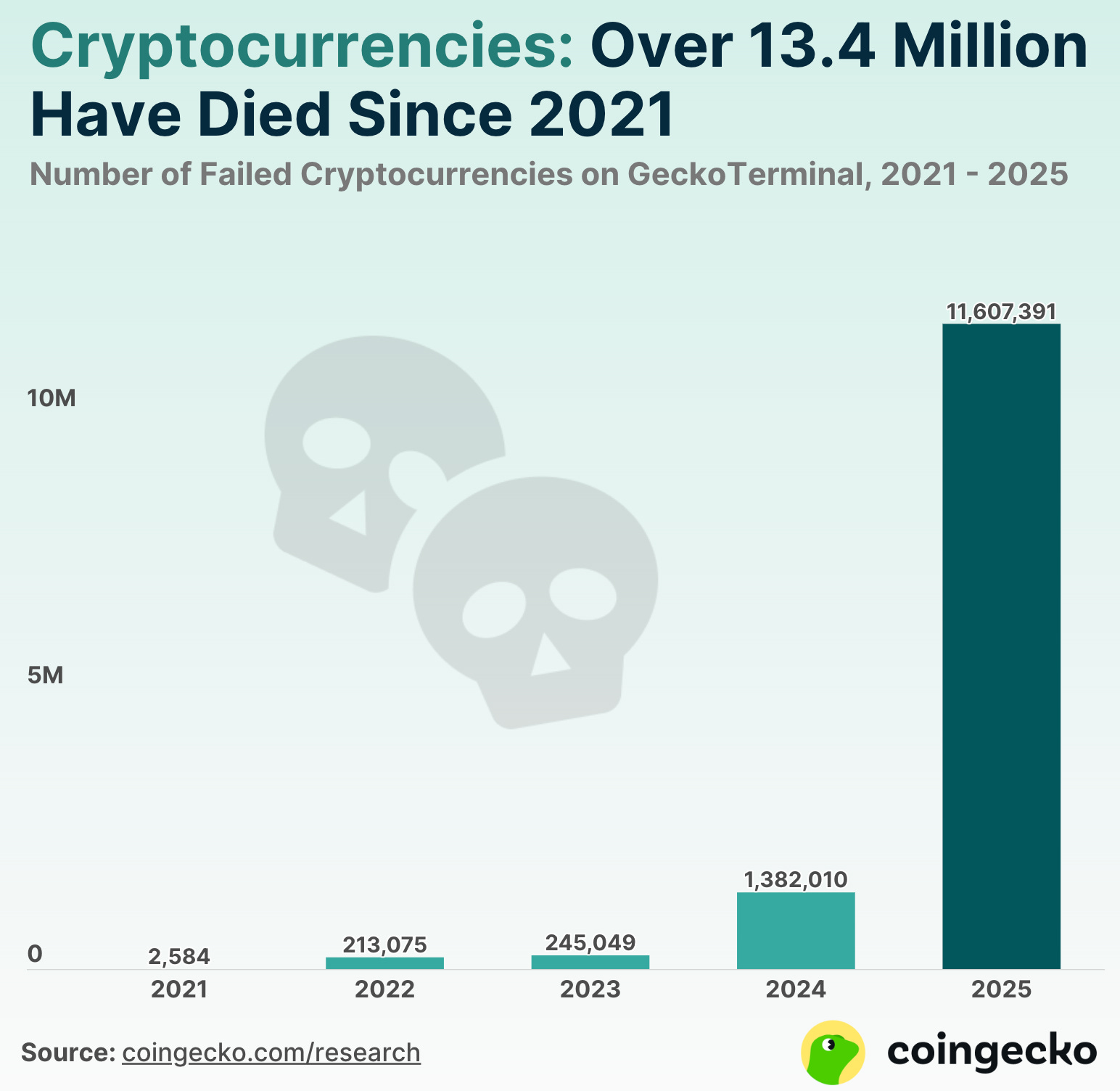

根據 CoinGecko 的統計,目前市場上超過一半的代幣(約 1,300 萬種)已經實質死亡,長期沒有任何交易量;更值得注意的是,其中 86% 的代幣死亡,集中發生在 2025 年!

我把這現象叫做「加密貨幣的達爾文時刻」— 適者生存,不適者歸零。

哪些才是能生存下來的代幣?我在以往重複分享過很多次我的理論:

如果一個代幣無法代表/無法承接項目的現金流(無論是手續費、利息、服務收費),那它本質上就不該被當成資產來看待,更不該被投資

在牛市時,蹭到相關敘事可以吸引市場注意力,取得短時間的市值泡沫(看看那時 AI Agent 多瘋),但只要泡破一破裂,代幣就回到內在價值,靠現金流撐起市值。

在今天這一篇文章裡,我會延展這個邏輯,用一些非常有趣(殘酷)的數據,帶你看清楚兩件事情:

哪些加密項目,仍然值得被關注,甚至值得被配置

又有哪些敘事與代幣,其實早已偏離經濟現實,歸零只是遲早

山寨季已死,但不是所有項目都會一起 GG — 我們要做的事情是在這一場去泡沫、去投機、去敘事的過程中,找到那些值得投資的鑽石項目

📚 文章目錄

1.0 股票能捕獲公司價值,那代幣呢?

2.0 加密貨幣的四大價值捕獲

-- 2.1 分紅(Dividends)

-- 2.2 回購(Buyback)

-- 2.3 燒毀機制(Burn)

-- 2.4 金庫控制權(Treasury)

3.0 沒有價值捕獲=不要投資?

4.0 哪些代幣捕獲了最多價值?

5.0 你買的項目有價值嗎?

6.0 未來輸出P.S. 時間已經逐漸接近我自己為這一輪市場所設定的 2026 Q1 檢討點,因此我也依照事前訂下的紀律,對自己的投資組合做了相應調整。相關內容與思考,我整理在這邊,歡迎參考:

1.0 股票能捕獲公司價值,那代幣呢?

很多人認為,加密貨幣之所以無法被投資,是因為 Crypto 項目無法產生現金流 — 大錯特錯。

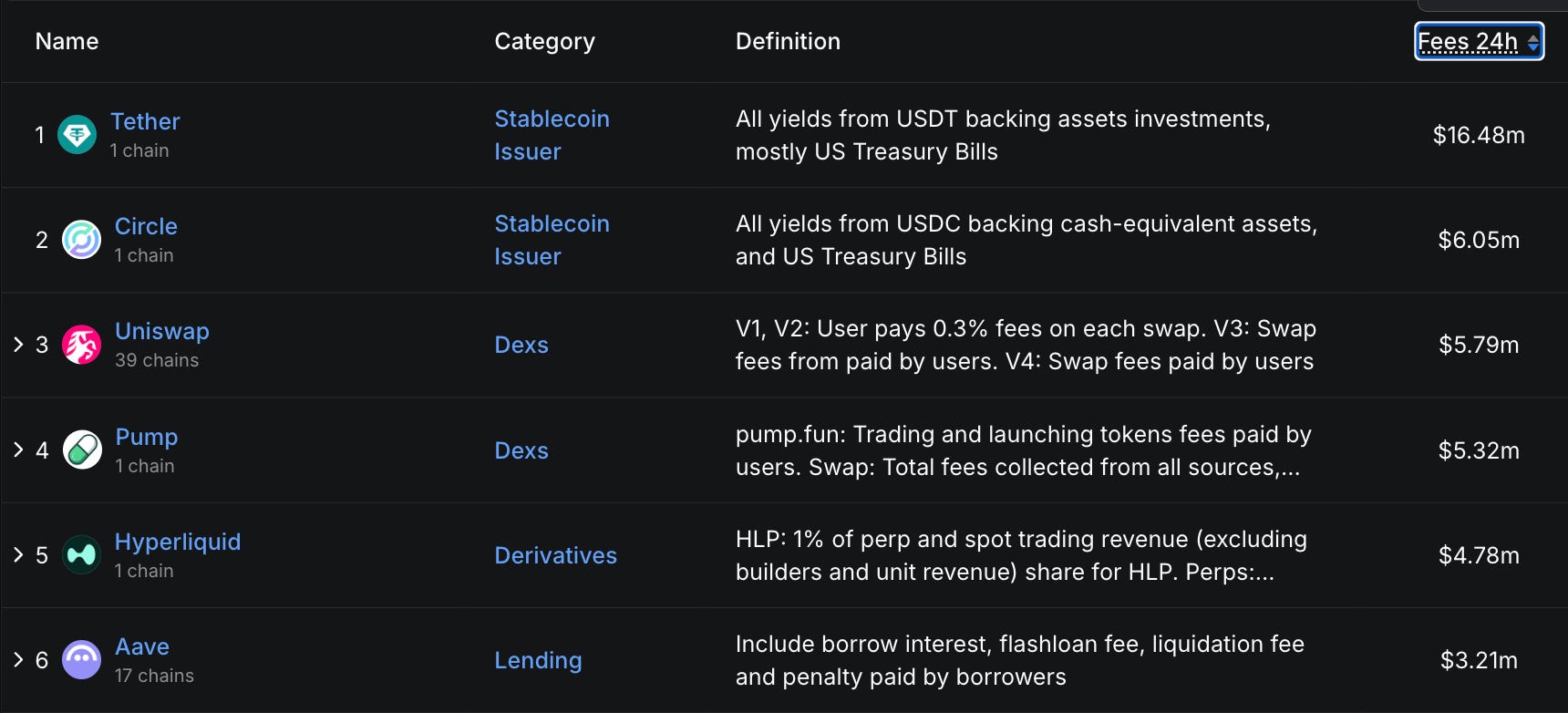

除去 Tether、Circle 兩間穩定幣公司不談,鏈上交易所龍頭 Uniswap 在過去 24 小時就產生了 $5.7M 的費用

Pump、Hyperliquid、Aave 也各有 $5M、$4M、$3M 的費用產生

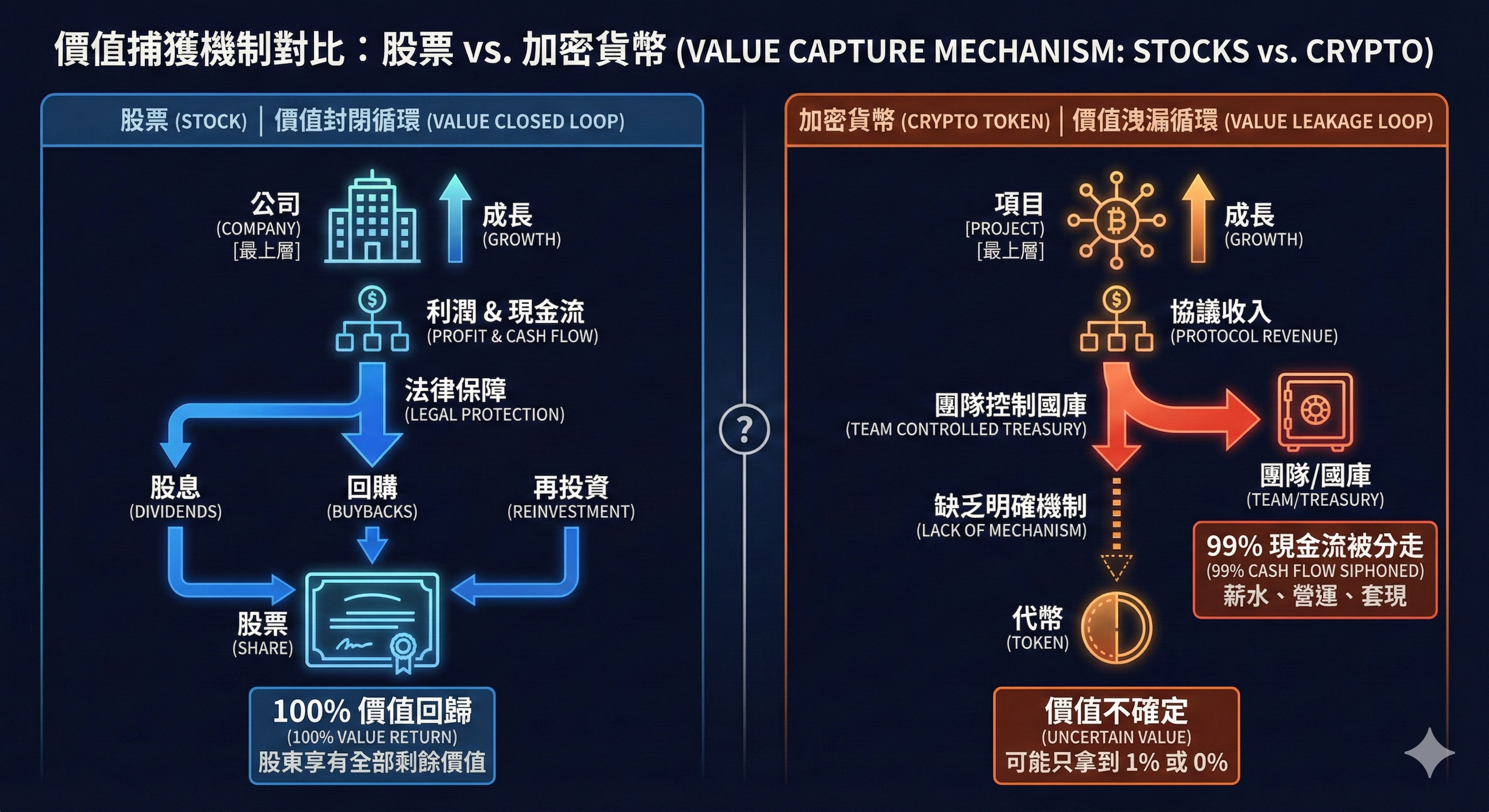

真正讓代幣無法被投資的原因是:就算項目產生了現金流,這些價值也很難回到「代幣持有人」身上 — 這就是加密貨幣的價值捕獲問題

「價值捕獲」是最多加密投資人擁有的誤區,他們很容易把「股票投資」的思維帶入,認為只要項目做得好,那項目發行的代幣應該也會表現得很不錯 — 但真的是這樣嗎?

股票的運作方式很簡單:你買入股票代表你擁有公司部分所有權,能夠分享公司的淨利潤(以股息、回購,或是再投資的方式回饋你)

加密貨幣目前在法律上定義為 Utility Token(功能型代幣),擁有代幣不直接代表你能夠分享該項目的 IP(知識產權)、資產,或是現金流

舉例來說,一個去中心化交易所(DEX)每天能賺進 $2M 的手續費收入,但這些通通進入了由團隊控制的多簽錢包,並且代幣模型中也沒有規定相關的分紅機制 — 那這些收入就跟持幣者毫無關係。

項目的成功「不等於」代幣價格的成功

2.0 加密貨幣的四大價值捕獲

現在我帶你看一下加密貨幣四種常見的「價值捕獲」手段:分紅、回購、燒毀機制,與金庫控制權。

2.1 分紅(Dividends)

這是我認為最優秀的價值捕獲方式:項目協議賺到的淨利潤 — 換成現金 — 全部拿來付給代幣持有人。可惜因為監管法規的限制,只要做分紅的動作就很有可能被 SEC 認定為「證券」,所以一般項目很少會做分紅的動作。

我能想到最接近這種方式的項目是:Kaito AI — 只要質押 $KAITO 代幣,你就能收到與 Kaito 合作項目的「代幣空投」。Kaito 很喜歡以這種形式作為代幣的「賦能」,只不過這種方式非常不固定,也很不透明。

2.2 回購(Buyback)

這是加密項目裡比較常見的一種價值捕獲方式:項目協議賺到的錢,分出多少比例拿來回購自己的代幣(比較類似於股票世界裡的股票回購) ,目的是降低市場流通量,來增加稀缺性,進而提高代幣價值。

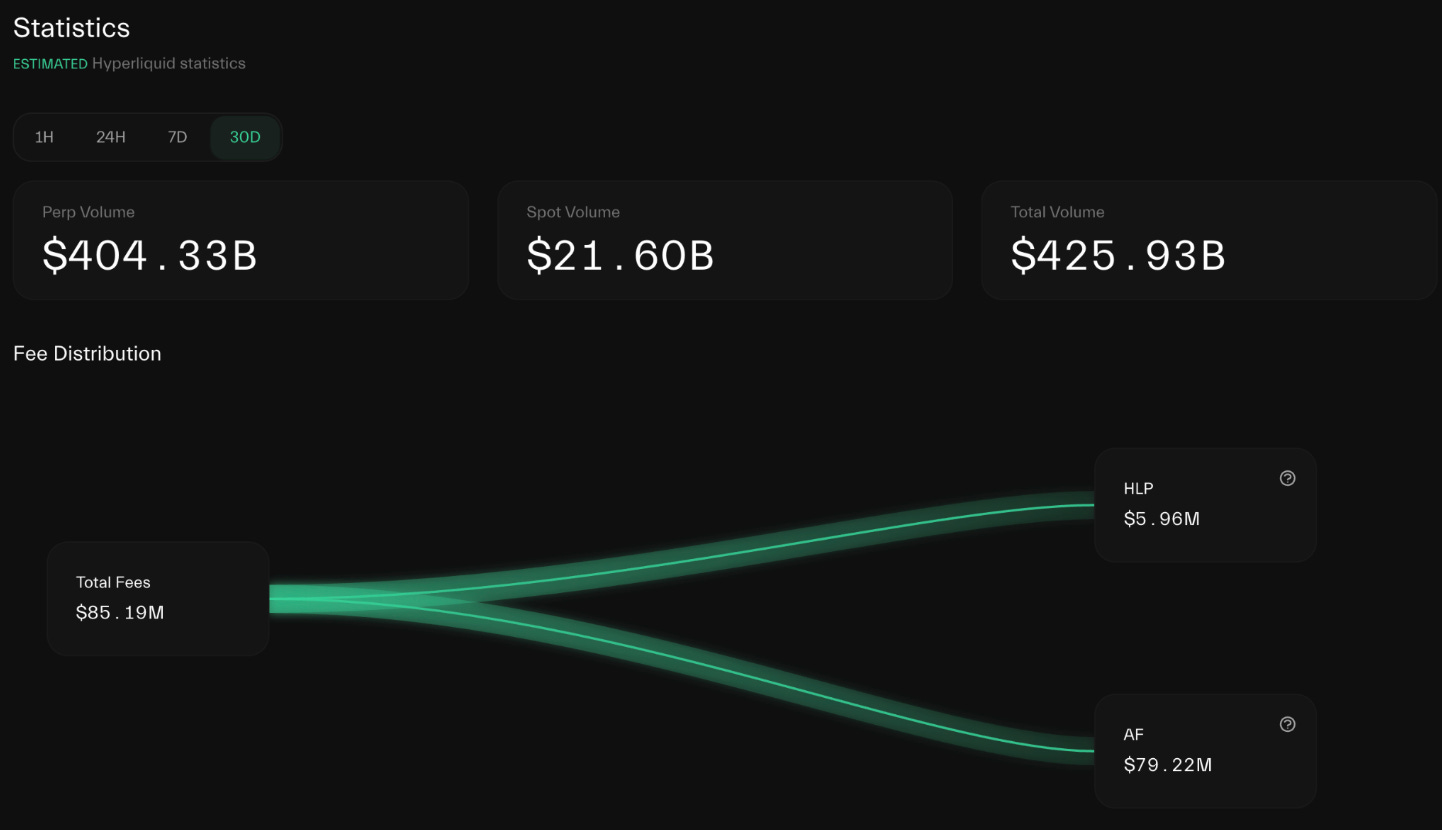

回購機制做得最好的項目是 Hyperliquid,會把 ~97% 的協議費用全部拿來「回購」$HYPE 代幣,搭配上 Hyperliquid 強勁的賺錢能力,讓 $HYPE 成為本輪最亮眼的黑馬項目。

2.3 燒毀機制(Burn)

燒毀機制跟回購很類似,都是把特定數量的代幣「移出」市場流通量,增加代幣價值 — 差別在於回購後的代幣在未來能另做他用,但燒毀後的代幣就再也拿不回來了(代幣會移動到一個黑洞地址,沒有人有私鑰)。

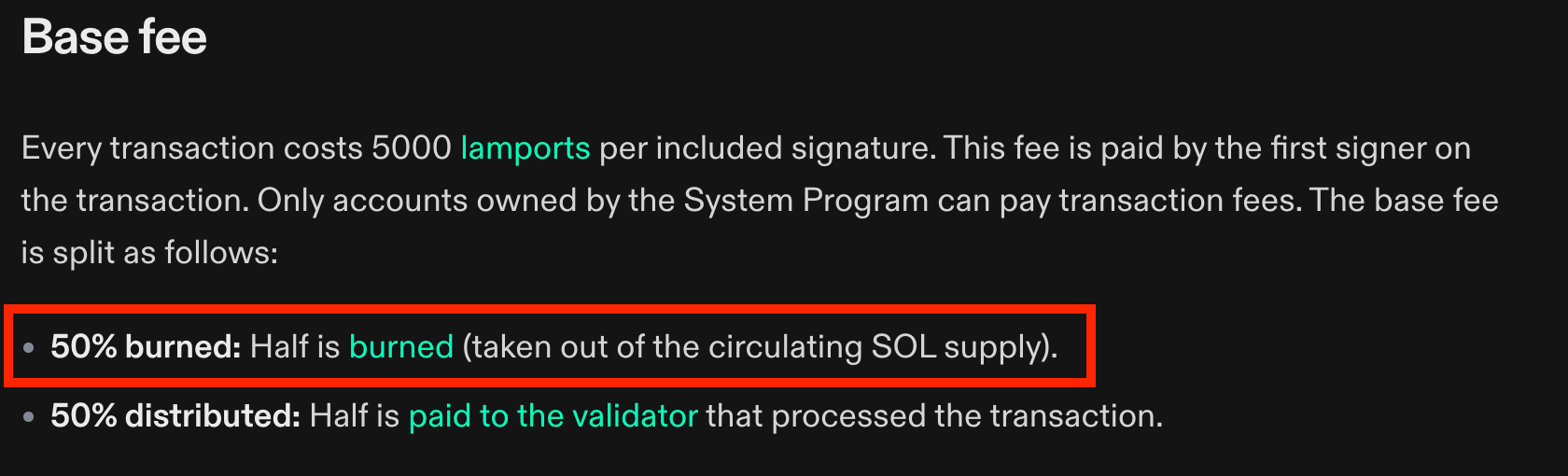

燒毀機制比較常見的例子是 Layer1 區塊鏈,以 Solana 來說,每一筆轉帳的費用(Gas Fees)會有 50% 被燒毀,幫助 $SOL 代幣持有人捕獲這一條區塊鏈的價值;Ethereum 也是同理,只不過是靠著 EIP-1559 來計算,沒有特定的比例。

2.4 金庫控制權(Treasury)

最後是金庫控制權,就是將協議收入統一放入金庫中。金庫通常由項目 DAO 治理,由代幣持有人質押獲得投票權,決定金庫的使用方式。通常金庫中的錢會拿來進行協議升級、做市場行銷,又或是直接拿來燒毀(增加代幣稀缺性)。

金庫作為價值捕獲方式 — 願景很好 — 但我認為這是比較弱的一種價值捕獲方式。主要原因是:DAO 的治理機制太過緩慢、並且容易被項目方所影響。

舉例來說,Polkadot 作為 Layer1 區塊鏈一直有金庫的資產可以運用,但是這些費用卻被爆出花在各種不必要的行銷上面 — DAO 的監管方式太過虛無飄渺、不夠有效率,資金自然無法充分被利用。

在分紅機制因為法規無法被實行的情況下,我自己最喜歡的價值捕獲方式是:燒毀 = 回購 > 金庫

3.0 沒有價值捕獲=不要投資?

很多人會問:那我們是不是完全不要碰「沒有價值捕獲」的代幣?